Doorstromers hypotheek in 2025: dit moet je weten als je groter wilt wonen

Inleiding: doorstromers hypotheek

De woningmarkt in Nederland blijft in beweging. Voor veel huiseigenaren die groter of anders willen gaan wonen, speelt de doorstromers hypotheek een cruciale rol. Maar wat betekent dit precies, en welke regels gelden er in 2025?

Of je nu een gezin hebt dat meer ruimte zoekt of simpelweg een volgende stap wilt zetten: als doorstromer heb je andere uitdagingen en kansen dan starters.

In dit artikel ontdek je stap voor stap alles wat je moet weten over de doorstromers hypotheek in 2025 – van overwaarde en restschuld tot rente meenemen en fiscale regels. Zo weet je precies waar je op moet letten en hoe je de juiste keuzes maakt.

Wat je leest in dit artikel over de doorstromers hypotheek

Wat is een doorstromers hypotheek?

Verschil tussen starter en doorstromer

- Starter: koopt voor het eerst een woning

- Doorstromer: verhuist vanuit een bestaande koopwoning naar een nieuwe woning

Wanneer ben je een doorstromer?

Je wordt gezien als doorstromer zodra je een nieuwe koopwoning koopt terwijl je nog een bestaande woning bezit of net hebt verkocht.

Belang van een doorstromers hypotheek in 2025

In 2025 gelden nieuwe leennormen en een hogere NHG-grens. Dit maakt het voor doorstromers mogelijk om meer of juist minder te lenen, afhankelijk van inkomen en woningwaarde.

Actuele informatie vind je bij het Nibud en de NHG.

Overwaarde en eigenwoningreserve in 2025

Hoe werkt overwaarde bij doorstromers?

Overwaarde is het verschil tussen de verkoopprijs van je oude woning en de openstaande hypotheekschuld. Dit bedrag kun je gebruiken voor je nieuwe woning, bijvoorbeeld als inbreng eigen geld.

Fiscale gevolgen en bijleenregeling

Verkoop je je woning met winst, dan krijg je te maken met de bijleenregeling. Deze bepaalt dat je de overwaarde moet gebruiken voor je nieuwe woning om recht te houden op hypotheekrenteaftrek.

Meer uitleg vind je bij de Belastingdienst.

Voorbeeldberekening

- Verkoopprijs woning: € 350.000

- Hypotheekschuld: € 250.000

- Overwaarde: € 100.000

Dit bedrag moet je (grotendeels) inzetten voor je nieuwe woning. Doe je dat niet, dan vervalt de renteaftrek over dat deel van je hypotheek.

Restschuld en risico’s

Wat als je huis minder waard is dan je hypotheek?

Als je woning minder oplevert dan de hypotheekschuld, blijf je achter met een restschuld. Dit kan een uitdaging zijn bij de aankoop van een nieuwe woning.

Hoe ga je om met restschuld?

Soms kun je een restschuld meefinancieren in een nieuwe hypotheek, maar vaak zijn daar strenge voorwaarden aan verbonden. Banken kijken naar je inkomen, schulden en risicoprofiel.

Opties in 2025

In 2025 zijn er nog steeds mogelijkheden om restschulden af te lossen of mee te financieren, afhankelijk van de hypotheekverstrekker. Extra aflossen met spaargeld of een lening kan ook, maar dat vraagt om een goede financiële afweging.

Hypotheekvormen en overgangsrecht

Hypotheekvorm behouden of nieuwe afsluiten?

Als doorstromer kun je soms je bestaande hypotheekvorm behouden. Dit hangt af van het jaar waarin je de hypotheek hebt afgesloten en de fiscale regels die toen golden.

Aflossingsvrij, annuïtair of lineair

Sinds 2013 mag je alleen hypotheekrente aftrekken bij annuïtaire of lineaire hypotheken. Heb je vóór 2013 een aflossingsvrije hypotheek afgesloten? Dan kun je die vaak meenemen naar je nieuwe woning onder het overgangsrecht.

Overgangsrecht voor oudere hypotheken

Dankzij dit overgangsrecht kunnen veel doorstromers profiteren van oude afspraken. Wel gelden er limieten en voorwaarden per bank.

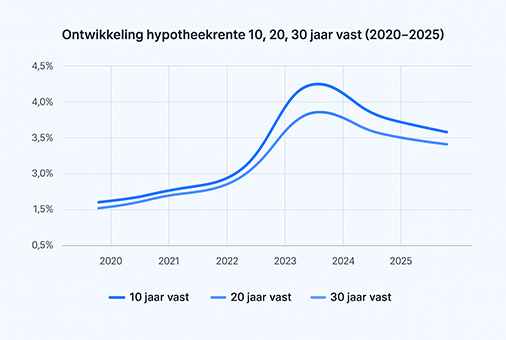

Rente en hypotheek meenemen

Wanneer kun je je rente meenemen?

Veel hypotheken bieden een zogeheten meeneemregeling. Dat betekent dat je de huidige rente en voorwaarden kunt meenemen naar de nieuwe woning.

Voor- en nadelen van een meeneemhypotheek

- Voordeel: je behoudt een lagere rente als die gunstig is

- Nadeel: de looptijd en voorwaarden blijven hetzelfde, wat minder flexibel kan zijn

Boeterente en voorwaarden

Niet alle banken laten je rente zomaar meenemen. Soms betaal je een boeterente of gelden er strikte regels. Check altijd de kleine lettertjes.

Overbruggingshypotheek voor doorstromers en dubbele lasten

Wat is een overbruggingshypotheek?

Een overbruggingshypotheek is een tijdelijke lening waarmee je de periode tussen de aankoop van een nieuwe woning en de verkoop van je oude woning overbrugt.

Hoe voorkom je dubbele woonlasten?

- Slim plannen van overdrachtsdatum

- Onderhandelen met koper/verkoper

- Tijdelijk gebruik van een overbruggingshypotheek

Praktisch voorbeeld

Nieuwe woning kost € 400.000 en je oude woning is nog niet verkocht. Met een overbruggingshypotheek kun je het verschil tijdelijk financieren totdat de verkoop rond is.

Maximale hypotheek en inkomenstoets in 2025

Hoe bepaalt inkomen je leenruimte?

De maximale hypotheek wordt berekend op basis van je bruto-inkomen, vaste lasten en rentepercentage. Voor doorstromers telt ook de overwaarde mee.

Rol van Nibud-financieringslasten

Het Nibud bepaalt jaarlijks hoeveel procent van je inkomen je verantwoord kunt besteden aan woonlasten.

In 2025 zijn de normen aangepast, wat invloed kan hebben op je maximale hypotheek.

Rekenvoorbeeld

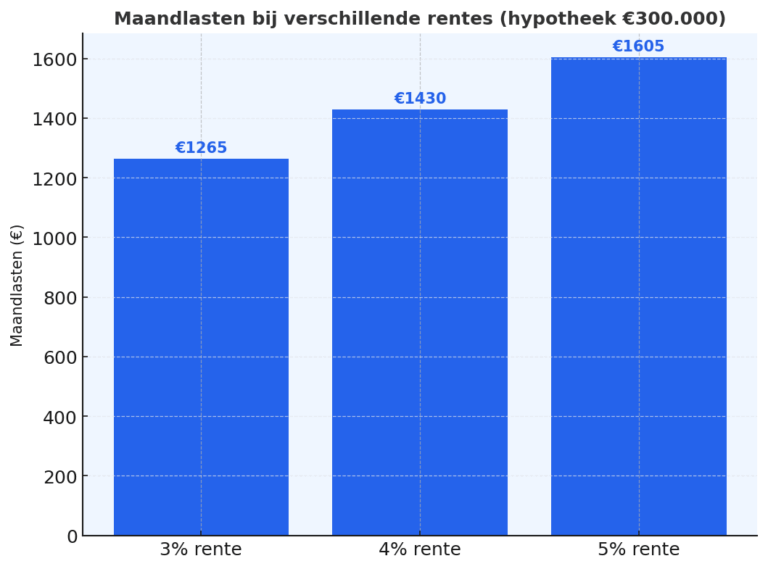

Bij een gezamenlijk inkomen van € 80.000 en een rente van 4,5% kun je in 2025 ongeveer € 380.000 lenen, afhankelijk van persoonlijke situatie.

Gebruik onze maximale hypotheek berekenen tool voor jouw exacte bedrag.

Kosten en bijkomende zaken bij doorstromers

Bijkomende kosten koper

Naast de aankoopprijs betaal je kosten koper (k.k.), zoals:

- Overdrachtsbelasting

- Notariskosten

- Taxatiekosten

Kosten voor advies en bemiddeling

Als doorstromer heb je vaak advies nodig, zeker bij complexe situaties met overwaarde of restschuld. Deze kosten lopen uiteen, maar zijn vaak aftrekbaar.

Onverwachte kosten

Vergeet niet:

- Bouwtechnische keuring

- Verhuiskosten

- Reserve voor onderhoud

Zorg altijd voor een financiële buffer.

Wat verandert er in 2025?

Nieuwe NHG-grens

De NHG-grens gaat in 2025 omhoog naar circa € 470.000. Dit biedt doorstromers meer zekerheid bij hogere hypotheken.

Wijzigingen in leennormen

De leennormen worden jaarlijks aangepast door het Nibud. In 2025 wordt er meer rekening gehouden met energiezuinige woningen en lagere energielasten.

Duurzaamheidskortingen en subsidies

Steeds meer banken bieden rentekorting voor duurzame woningen of als je investeert in verduurzaming.

Bekijk ook de Rijksoverheid voor actuele subsidies.

Waarom verduurzamen loont voor doorstromers

- Banken geven vaak 0,2% – 0,5% rentekorting bij energielabel A of bij verduurzaming

- Lagere energielasten vergroten je leencapaciteit

- Extra leenruimte voor energiebesparende maatregelen

Checklist voor doorstromers in 2025

- Bereken je maximale hypotheek

- Breng je overwaarde en eventuele restschuld in kaart

- Beslis of je eerst gaat kopen of verkopen

- Controleer of je je rente kunt meenemen

- Overweeg een overbruggingshypotheek

- Houd rekening met kosten koper en advieskosten

- Check actuele regels en NHG-grens

Veelgestelde vragen over doorstromers hypotheek

Kan ik mijn oude hypotheek meenemen in 2025?

Ja, vaak wel via een meeneemregeling. Controleer de voorwaarden bij je bank.

Wat gebeurt er met mijn restschuld?

Die kun je soms meefinancieren, maar vaak moet je deze apart aflossen.

Hoe werkt de bijleenregeling voor doorstromers?

Je moet je overwaarde gebruiken voor de nieuwe woning om renteaftrek te behouden.

Wat zijn de voordelen van een meeneemhypotheek voor doorstromers?

Je behoudt vaak een lagere rente, maar de looptijd kan beperkend zijn.

Is het slim om eerst te kopen of eerst te verkopen?

Dat hangt af van je financiële situatie en de huizenmarkt.

Conclusie: Doorstromers hypotheek in 2025 – maak de juiste keuzes

Een doorstromers hypotheek in 2025 vraagt om inzicht in overwaarde, restschuld, hypotheekvormen en actuele regels.

Door goed voorbereid te zijn en de juiste stappen te zetten, voorkom je financiële verrassingen en vergroot je je kans op succes.

Bereken direct jouw maximale hypotheek of stel je vraag in onze AI-chat. Zo krijg je binnen één minuut helder inzicht in jouw situatie.