Hypotheek berekenen in 2025 – zo ontdek je hoeveel jij kunt lenen

Hypotheek berekenen 2025: dit moet je weten

Wil jij weten hoeveel hypotheek je in 2025 kunt krijgen? Je bent niet de enige. De huizenprijzen zijn hoog en de regels voor hypotheken veranderen elk jaar. Goed nieuws: in 2025 zijn er nieuwe mogelijkheden waardoor sommige mensen meer kunnen lenen.

Of je nu starter of doorstromer bent: het is slim om je opties in kaart te brengen voordat je een bod uitbrengt. In dit artikel leggen we uit hoe een hypotheek berekenen in 2025 werkt, welke factoren meespelen en wat er veranderd is. Ook krijg je tips voor specifieke situaties, zoals met een studieschuld of als ondernemer.

Hoe werkt een hypotheek berekenen in 2025?

Wat betekent ‘maximale hypotheek’?

De maximale hypotheek is het bedrag dat je volgens de regels van de overheid en de bank mag lenen. In Nederland wordt dit bepaald door:

- Je inkomen (en dat van je partner)

- De actuele hypotheekrente en de rentevaste periode

- De normen van het Nibud (hoeveel van je inkomen je mag besteden aan wonen)

Belangrijk: je maximale hypotheek is niet altijd gelijk aan wat verstandig is. Het gaat erom wat jij comfortabel kunt betalen.

De basisregels in 2025

- Loan-to-Value (LTV): je mag maximaal 100% van de woningwaarde lenen

- NHG-grens 2025: koop je onder de NHG-grens, dan profiteer je van een lagere rente en extra zekerheid

- Rente en looptijd: hoe hoger de rente, hoe lager je leencapaciteit

Belangrijkste wijzigingen hypotheekregels 2025

In 2025 zijn er een paar belangrijke veranderingen die direct invloed hebben op je maximale hypotheek.

Extra leencapaciteit voor alleenstaanden (+ €17.000)

Alleenstaanden mogen in 2025 €17.000 extra lenen. Dit is een nieuwe regel die bedoeld is om de positie van singles op de woningmarkt te versterken.

Extra leenruimte voor verduurzaming (tot 106% LTV)

Wil je je huis verduurzamen? Dan mag je in 2025 meer lenen dan de standaard 100%. Voor energiebesparende maatregelen geldt vaak een maximum van 106% van de woningwaarde. Denk aan isolatie, zonnepanelen of een warmtepomp.

Energielabel wordt belangrijker

Hoe beter het energielabel van je woning, hoe meer je kunt lenen. Een huis met label A of B levert je dus meer leencapaciteit op dan een slecht geïsoleerde woning met label G.

Factoren die jouw maximale hypotheek bepalen

Naast de nieuwe regels spelen nog steeds dezelfde basisfactoren mee.

Inkomen

Je inkomen is de belangrijkste factor. Banken kijken naar je toetsinkomen:

- Vast contract → 100% telt mee

- Tijdelijk contract → vaak alleen mét intentieverklaring

- Partnerinkomen → telt meestal volledig mee, afhankelijk van de geldverstrekker

Schulden

Elke schuld verlaagt je hypotheek. Denk aan:

- Studieschuld: weegt zwaar mee; hoe hoger de oorspronkelijke lening, hoe minder je kunt lenen

- Private lease: ook dit is een schuld die wordt meegenomen

- Persoonlijke lening / krediet: verlaagt direct je leencapaciteit

Leeftijd en pensioen

Hoe dichter je bij je pensioen zit, hoe lager je hypotheek vaak wordt. Banken rekenen met je verwachte pensioeninkomen.

Energielabel van de woning

Sinds 2023 is dit steeds belangrijker, en in 2025 helemaal. Met een energiezuinig huis mag je vaak meer lenen.

Hypotheek berekenen in specifieke situaties

Starters op de woningmarkt

Als starter is het vaak spannend om te ontdekken hoeveel je kunt lenen. Belangrijk om te onthouden: naast je hypotheek heb je ook eigen geld nodig voor de kosten koper.

Alleenstaanden in 2025

Het grote voordeel voor alleenstaanden in 2025: je mag €17.000 extra lenen. Dat kan net genoeg zijn om wél dat leuke appartement te kopen.

Hypotheek berekenen met studieschuld

Een studieschuld betekent: minder leenruimte. Banken kijken niet naar je huidige maandlast, maar naar een berekende last op basis van de oorspronkelijke lening en rente.

Doorstromers met overwaarde

Heb je een woning met overwaarde? Dan kun je die inzetten als eigen geld voor een nieuwe woning. Zo hoef je minder te lenen en vallen je maandlasten lager uit.

Hypotheekrente 2025 en invloed op je maandlasten

De hoogte van de rente bepaalt direct je maandlasten.

Bruto en netto maandlasten

- Bruto maandlasten: rente + aflossing

- Netto maandlasten: na aftrek van hypotheekrenteaftrek

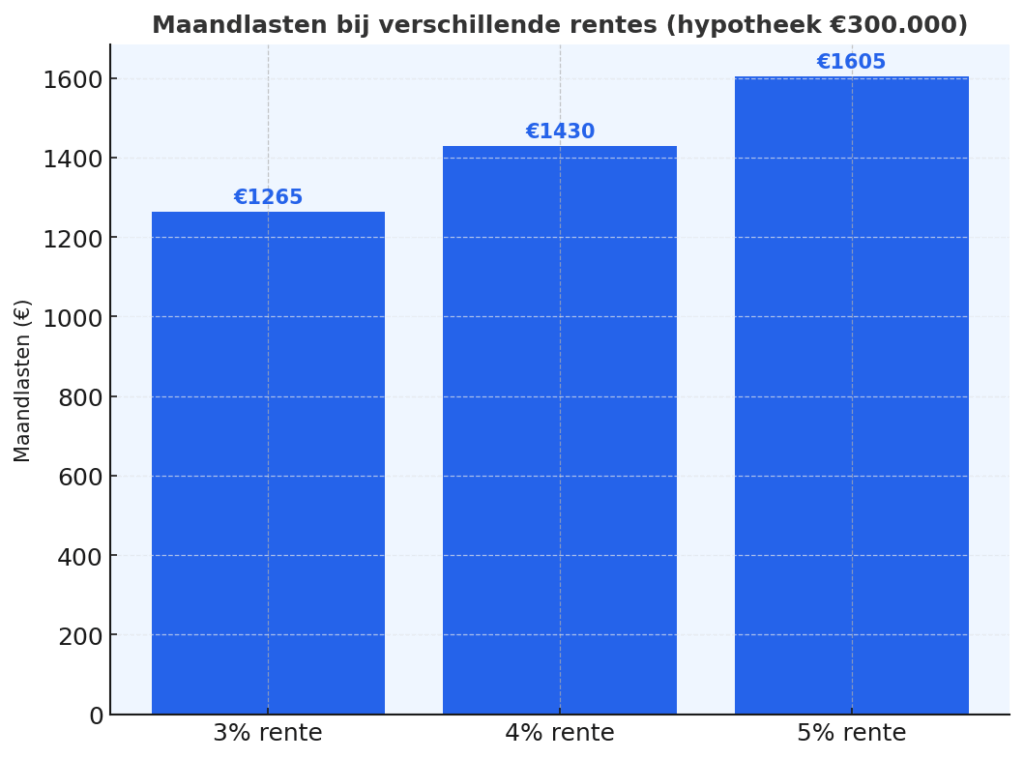

Voorbeeld: 1% renteverschil

Stel: je leent €300.000.

- Bij 4% rente betaal je ± €1.430 bruto per maand

- Bij 3% rente betaal je ± €1.265 bruto per maand

Een verschil van €165 per maand

Kosten koper en eigen geld

Vergeet niet dat je eigen geld nodig hebt voor de kosten koper:

- Overdrachtsbelasting

- Notaris- en taxatiekosten

- Advies- en bemiddelingskosten

Praktisch: zo bereken jij jouw hypotheek in 2025

Stappenplan in 3 minuten

- Verzamel je gegevens: inkomen, schulden, leeftijd en gewenste rente

- Vul deze in bij een onafhankelijke hypotheek berekenen tool

- Bekijk direct je maximale hypotheek én je maandlasten

Veelgemaakte fouten

- Alleen naar de maximale hypotheek kijken i.p.v. naar wat betaalbaar is

- Een studieschuld verzwijgen (komt altijd boven tafel)

- Geen rekening houden met toekomstige lasten (kinderen, auto, onderhoud)

Veelgestelde vragen over hypotheek berekenen 2025

Wat verandert er in 2025 voor de maximale hypotheek?

Alleenstaanden mogen €17.000 extra lenen en er is meer ruimte voor verduurzaming.

Hoeveel extra mogen alleenstaanden lenen in 2025?

Het bedrag is €17.000 bovenop de standaard maximale hypotheek.

Kan ik meer lenen voor verduurzaming?

Ja, je mag tot 106% van de woningwaarde lenen voor energiebesparende maatregelen.

Hoe bereken ik mijn hypotheek met een studieschuld?

De maandlast van je schuld bepaalt hoeveel minder je kunt lenen.

Wat is de NHG-grens in 2025?

De NHG-grens wordt jaarlijks aangepast. Onder die grens leen je vaak voordeliger.

Conclusie

Een hypotheek berekenen in 2025 is belangrijker dan ooit. Dankzij de nieuwe regels voor alleenstaanden en verduurzaming zijn er extra mogelijkheden. Toch is het slim om niet alleen naar je maximale hypotheek te kijken, maar vooral naar wat jij comfortabel kunt betalen.

Wil jij direct weten hoeveel jij kunt lenen in 2025? Gebruik onze onafhankelijke rekentool en krijg binnen 1 minuut een helder inzicht.