Hypotheek met overwaarde 2025: berekenen, opnemen & tips

Je huis is de afgelopen jaren flink in waarde gestegen. Misschien wel tienduizenden euro’s. Maar wat kun je eigenlijk met die overwaarde? En waar moet je op letten als je er gebruik van wilt maken?

Als doorstromer zoals Martijn (40+) sta je voor interessante keuzes. Je kunt je overwaarde gebruiken voor een ander huis, opnemen zonder te verhuizen, een tweede hypotheek afsluiten, je woning verbouwen of je kinderen helpen met een schenking. Elke optie heeft zijn eigen voor- en nadelen.

Table of Contents

Alles over hypotheek met overwaarde

Hypotheek met overwaarde: alles wat je moet weten in 2025

In dit artikel leggen we uit hoe je je overwaarde berekent, welke mogelijkheden je hebt en waar de valkuilen liggen. Vooral rond hypotheekrenteaftrek en de eigenwoningreserve gaat het vaak mis. We nemen je mee door de NHG-grenzen van 2025 en geven je concrete tips om de juiste keuze te maken.

Wat is overwaarde en hoe bereken je het?

Overwaarde is het verschil tussen de actuele waarde van je woning en de resterende hypotheekschuld. Simpel gezegd: wat je huis waard is, minus wat je nog moet aflossen. Dit bedrag zit “opgesloten” in je woning en kun je op verschillende manieren vrijmaken.

Volgens de Consumentenbond kan overwaarde vrijkomen bij verkoop, oversluiten of het afsluiten van een tweede hypotheek. De exacte waarde van je huis bepaal je via je WOZ-beschikking of een officiële taxatie.

Formule: woningwaarde minus hypotheekschuld

De berekening is eenvoudig: woningwaarde – resterende hypotheekschuld = overwaarde. Let wel: voor een exacte waarde heb je een taxatie nodig. De WOZ-waarde kan namelijk afwijken van de werkelijke marktwaarde.

Vraag bij je huidige geldverstrekker een actueel overzicht op van je hypotheekschuld. Zo weet je precies hoeveel je nog moet aflossen en kun je je overwaarde berekenen.

Rekenvoorbeeld met actuele cijfers

Stel: je woning is getaxeerd op €400.000 en je hebt nog €250.000 hypotheekschuld. Dan is je overwaarde €150.000. Dit bedrag kun je (deels) inzetten voor verschillende doelen.

Doorstromer Martijn zit in precies deze situatie. Hij kocht zijn huis 12 jaar geleden voor €280.000 en heeft braaf afgelost. Nu overweegt hij een grotere woning of een verbouwing. Zijn €150.000 overwaarde geeft hem ruimte om te kiezen.

5 manieren om je overwaarde te gebruiken

Je hebt verschillende opties om je overwaarde in te zetten. De keuze hangt af van je situatie en wat je ermee wilt bereiken. Hieronder de vijf meest voorkomende manieren.

Overwaarde gebruiken voor een ander huis

Bij doorstromen naar een duurdere woning kun je je overwaarde inzetten als eigen geld. Dit verlaagt het bedrag dat je moet lenen voor je nieuwe hypotheek. Let op: er geldt een belangrijke regel.

Bij verkoop met overwaarde ontstaat een eigenwoningreserve. Volgens de Belastingdienst moet je deze reserve binnen 3 jaar inzetten bij aankoop van een nieuwe woning. Doe je dat niet? Dan verlies je een deel van je hypotheekrenteaftrek op de nieuwe woning. Meer weten over doorstromen? Lees ons artikel over doorstromers hypotheek in 2025.

Overwaarde opnemen zonder te verhuizen

Wil je in je huidige woning blijven? Dan kun je je hypotheek verhogen of een tweede hypotheek afsluiten. Bij grote banken is verhogen vaak goedkoper dan een nieuwe lening. Je bespaart op bijkomende kosten zoals notaris- en advieskosten.

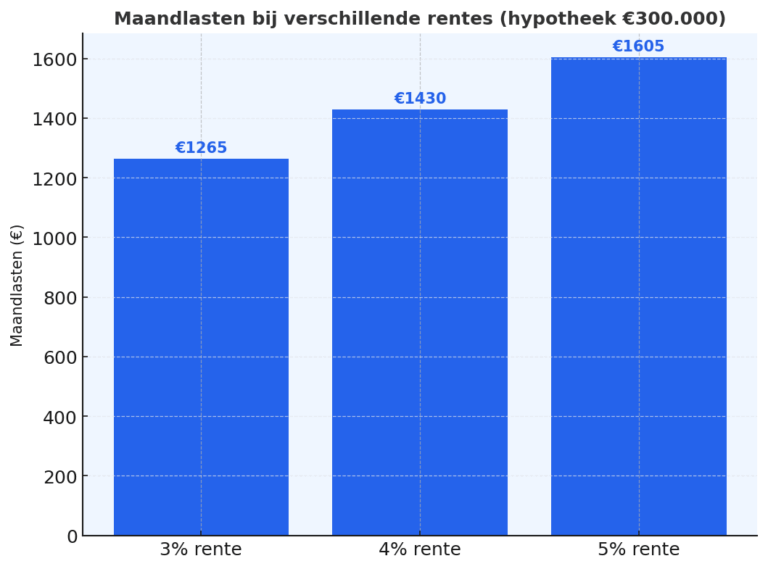

De bank beoordeelt wel je totale schuldpositie. Je inkomen moet voldoende zijn om de hogere maandlasten te dragen volgens AFM-normen. Check ook of je huidige hypotheekverstrekker boetevrij verhogen toestaat.

Verbouwen, verduurzamen of kinderen helpen

Je kunt je overwaarde gebruiken voor woningverbetering of consumptieve doeleinden. Het verschil is cruciaal voor je belastingaangifte:

- Woningverbetering (verbouwen, verduurzamen): rente is aftrekbaar

- Consumptief (auto, vakantie, schenking): rente is niet aftrekbaar

Overweeg verduurzaming als optie. Je krijgt vaak een gunstigere rente én behoudt je renteaftrek. Check ook of je gemeente subsidie biedt naast je hypotheekverhoging. Benieuwd naar de voordelen van verduurzamen? Lees meer over maximale hypotheek met beter energielabel.

Voorwaarden en kosten bij overwaarde opnemen

Niet iedereen kan zomaar overwaarde opnemen. Er gelden strikte voorwaarden en je maakt kosten. Hieronder de belangrijkste punten.

De basisvoorwaarden zijn:

- Voldoende overwaarde (woningwaarde minus hypotheekschuld moet positief zijn)

- Inkomen voldoende voor hogere maandlasten volgens AFM-normen

- Maximale hypotheek: 100% van de marktwaarde (LTV-limiet 2025)

- Nieuwe hypotheekdelen moeten annuïtair of lineair aflossen voor renteaftrek (leningen na 1-1-2013)

De kosten variëren, maar reken op €400-800 voor taxatie, plus notariskosten en eventueel advieskosten. Bekijk het volledige overzicht in ons artikel over kosten hypotheek 2025.

NHG-grenzen 2025

De Nationale Hypotheek Garantie biedt extra zekerheid, maar kent grenzen. In 2025 gelden deze limieten:

- €450.000 standaard (was €435.000 in 2024)

- €477.000 met energiebesparende voorzieningen

- Eenmalige premie: 0,4% (verlaagd van 0,6% in 2024)

Valt je woning binnen deze grenzen? Dan kan NHG interessant zijn. Je krijgt vaak een lagere rente. Lees meer in ons artikel over NHG hypotheek.

Risico’s bij dalende huizenprijzen

Overwaarde is geen garantie voor de toekomst. Bij dalende huizenprijzen kan je overwaarde verdampen. Dit is geen reden voor paniek, maar wel voor realisme.

Leen niet meer dan nodig en houd rekening met rentestijging bij het aflopen van je rentevaste periode. Een buffer aanhouden is verstandig, zeker als je inkomen kan fluctueren.

Hypotheekrenteaftrek bij overwaarde: dit moet je weten

Dit is waar het vaak misgaat. Veel mensen denken dat alle hypotheekrente aftrekbaar is. Dat klopt niet. Hypotheekrenteaftrek geldt alleen als je de lening gebruikt voor aankoop, onderhoud of verbetering van de eigen woning.

Gebruik je overwaarde voor andere doeleinden zoals een auto, vakantie of schenking aan je kinderen? Dan is de rente niet aftrekbaar. Dit staat duidelijk op Belastingdienst.nl.

Belangrijke tips:

- Houd nauwkeurig bij waarvoor je de overwaarde gebruikt (nodig voor belastingaangifte)

- Splits hypotheekdelen voor verschillende doeleinden (wel/niet aftrekbaar)

- Vraag vooraf schriftelijke bevestiging van je geldverstrekker over renteaftrek

- Het maximale aftrekpercentage in 2025 is 37,48%

Bereken binnen 1 minuut jouw hypotheek via onze AI-chat en ontdek wat overwaarde opnemen voor jouw situatie betekent.

Conclusie: wat past bij jouw situatie?

Je overwaarde biedt mogelijkheden, maar elke keuze heeft gevolgen. Doorstromen, verbouwen of je kinderen helpen: de juiste optie hangt af van je persoonlijke situatie, je inkomen en je plannen voor de toekomst.

Onthoud de belangrijkste punten: hypotheekrenteaftrek geldt alleen voor woningverbetering, de eigenwoningreserve telt 3 jaar bij doorstromen en de NHG-grens ligt in 2025 op €450.000 (of €477.000 met energiebesparende voorzieningen).

Wil je weten wat dit voor jou betekent? Bereken binnen 1 minuut jouw hypotheek via onze AI-chat en krijg direct inzicht in je mogelijkheden.

Hoeveel overwaarde kan ik opnemen uit mijn huis?

Dit hangt af van twee factoren: je werkelijke overwaarde en je inkomen. Je kunt maximaal tot 100% van de marktwaarde lenen (de LTV-limiet in 2025). Heb je €150.000 overwaarde, dan kun je dit bedrag in theorie volledig opnemen.

Wat zijn de kosten van het opnemen van overwaarde?

Reken op de volgende kosten:

Is overwaarde opnemen fiscaal aftrekbaar?

Alleen als je de overwaarde gebruikt voor je eigen woning. Verbouwen, verduurzamen of groot onderhoud: de rente is aftrekbaar. Gebruik je het geld voor consumptieve doeleinden zoals een auto of vakantie? Dan is de rente niet aftrekbaar.

Kan ik overwaarde gebruiken als ik mijn huis niet verkoop?

Ja, dat kan. Je hebt twee opties: je huidige hypotheek verhogen of een tweede hypotheek afsluiten. Beide manieren maken je overwaarde vrij zonder dat je hoeft te verhuizen.

Wat gebeurt er met mijn overwaarde bij een scheiding?

Bij een scheiding moet de overwaarde verdeeld worden tussen beide partners. Dit gebeurt meestal op basis van de eigendomsverhouding. Als je beiden voor 50% eigenaar bent, wordt de overwaarde ook 50/50 verdeeld.